Pseudo segurança

Reclamações referentes a seguro de veículos respondem por 30% dos registros. No setor de transporte rodoviário de cargas, profissionais devem atentar-se para os riscos na contratação do serviço.

A-

A

A+

A-

A

A+

A frota nacional de veículos no Brasil atingiu o número de 92 milhões, entre motos, ônibus, caminhões e carros de passeio, segundo o Departamento Nacional de Trânsito (Denatran). Ao se conectarem esses dados com os registros do Instituto Brasileiro de Geografia e Estatística (IBGE) de 2013, verifica-se no Brasil um automóvel para cada 4,4 habitantes. As informações retratam um cenário promissor para aqueles que atuam no ramo de seguro de veículos. Contudo, esse potencial mercado comprador não incentiva a melhoria na oferta de serviços pelas seguradoras. Ao contrário, o segmento respondeu por 30,1% das reclamações registradas no ano de 2013, somando 7.648 registros, sendo que o setor de veículos foi responsável por 36,6% do total de seguros no país, tendo sido o mais reclamado no período, de acordo com dados compilados pela Superintendência de Seguros Privados (Susep).

O item campeão de queixas é o contrato, seja pelo fato de não ser entregue ao cliente, seja pela ocorrência de problemas no cumprimento. O documento vem pronto da empresa, e as apólices demoram, em média, de 10 a 15 dias para chegar às mãos dos segurados. Dessa forma, eles assinam uma proposta e não veem o contrato. Essa situação gera uma falsa sensação de segurança porque o cliente não sabe ao certo o que contratou e a partir de quando vai começar a valer o serviço.

Outra reclamação é o descumprimento de prazos de vistoria, de permanência na oficina e de retirada do carro-reserva. A Susep determina que a seguradora tem até 30 dias para resolver o problema do cliente, mas, na maioria das situações, esse prazo não é respeitado, apesar das penalidades impostas pela autarquia que regula o setor.

Para o não cumprimento dos prazos, as seguradoras se defendem alertando sobre os gargalos pelos quais o segmento passa. Entre eles, está o crescimento da frota, ao passo que a quantidade de oficinas não aumenta na mesma velocidade. Por isso, as credenciadas estão sempre lotadas e cobram mais caro pelo serviço. A reposição de peças também é vista como um problema para o segmento. As indústrias não as fabricam na intensidade em que o mercado demanda, e as importadas demoram para chegar ao país. O setor reclama ainda que a inadimplência nunca esteve tão alta, e, se o consumidor estiver com uma prestação atrasada, ele não poderá usufruir do benefício.

Público potencial

Enquanto os envolvidos na cadeia do seguro – corretora, seguradora, oficina, fábrica – jogam os problemas uns para os outros, quem sofre é o consumidor. E o transportador não está livre disso. Ao contrário! Ele representa importante público para essas empresas: pesquisa da Agência Nacional de Transportes Terrestres (ANTT), divulgada no fim do ano passado, revelou que circulam no Brasil 2,32 milhões de caminhões. Nesse sentido, trata-se de um potencial ativo, mas que também deve redobrar a atenção ao contratar serviços de seguro.

Recentemente, a Polícia Civil de São Paulo apreendeu carros avaliados como “perda total” e que não foram baixados por seguradoras registradas na Susep, as quais os levaram a leilões para nova venda. Segundo as investigações, pelo menos oito seguradoras são suspeitas de adulterar laudos e leiloar ilegalmente os veículos. De acordo com dados da Polícia Civil de Minas Gerais, na capital, é levada ao Pátio Seguro uma média de 20 carros com suspeita de adulteração por semana. Esses veículos, posteriormente, são periciados.

Serviço na berlinda

Além de empresas sem idoneidade, clientes enfrentam cobranças indevidas, baixa qualidade do atendimento, discordância em relação às avarias e ao não pagamento de indenização. Em portal eletrônico que reúne reclamações de consumidores, são frequentes os questionamentos quanto ao descumprimento do contrato entre assegurados e seguradoras.

O site “Seguro Auto” fez o ranking das empresas mais reclamadas em 2014 a partir de informações do “Reclame Aqui”, filtrando os resultados dos últimos seis meses e considerando dez seguradoras. Foram classificadas como mais reclamadas as empresas que não se mostram confiáveis devido à baixa porcentagem de clientes que voltariam a fazer negócio.

Segundo a lista, “a Mafre foi a que menos atendeu a reclamações e ainda teve o menor número de clientes que voltariam a comprar seus serviços, com apenas 25,9%. O tempo de resposta longo da empresa também mostra a dificuldade na resolução dos problemas. Em segundo lugar entre as mais reclamadas fica a Sulamérica Seguros, tendo em vista que apenas 33,1% dos clientes voltariam a negociar. A taxa de soluções da empresa também não é boa, sendo de apenas 67,6%. A Azul Seguros também teve classificação ruim no site, e, mesmo que todas as reclamações tenham sido atendidas, somente 33,2% voltariam a fazer negócio. Com uma classificação regular, a Yasuda Marítima Seguros deixou a desejar também na aprovação dos clientes para novos negócios, ficando com uma taxa de 34% apenas. Além disso, mais de 5% das queixas não foram atendidas. Finalizando a lista das seguradoras mais reclamadas, a Allianz fica com o quinto lugar, tendo apenas 35,5% dos clientes que voltariam a contratar seus serviços e menos de 85% das queixas atendidas.

Os populares

Outro ponto de atenção é o chamado “Seguro Autoopular”. A iniciativa aposta na utilização de peças usadas para tornar o seguro do veículo mais barato. O foco são os automóveis com mais de cinco anos de uso, cujo valor segurado pode ficar até 30% mais baixo, segundo estimativa da Susep.

Contudo, o seguro pode ser contratado para veículos de qualquer idade, desde que os proprietários deles sejam avisados de que os reparos serão feitos com peças usadas ou seminovas. No entanto, consertos que envolvem itens de segurança, como o sistema de freios, a suspensão e os cintos de segurança, não poderão ser feitos com peças de segunda mão.

As peças usadas são provenientes de empresas de desmontagem, que seguem a Lei 12.977/2014, a qual regulamentou os desmontes de veículos em todo o país. De acordo com a superintendência, há um sistema de cadastro para garantir que as peças sejam legais e íntegras.

As normais dizem ainda que a cobertura mínima do novo seguro deverá compreender a garantia de indenização por danos causados ao veículo por colisão, sendo vedada a oferta de cobertura que preveja somente a indenização integral por colisão. O segurado também poderá optar, em caso de danos parciais, entre a utilização de oficinas de sua livre escolha ou das pertencentes à rede referenciada da seguradora.

As regras entraram em vigor em abril deste ano, mas o serviço ainda não está amplamente disponível. Por um lado, as seguradoras questionam normas como o uso de peças usadas originais, e, de outro, a Susep diz que não mudará as diretrizes, pois a proposta é oferecer produtos 30% mais baratos.

A orientação é o consumidor ficar atento para não se enganar, pois algumas empresas pegaram outros produtos e passaram a chamá-los de seguro “popular”, porém não se enquadram nas definições da Susep.

Modalidades

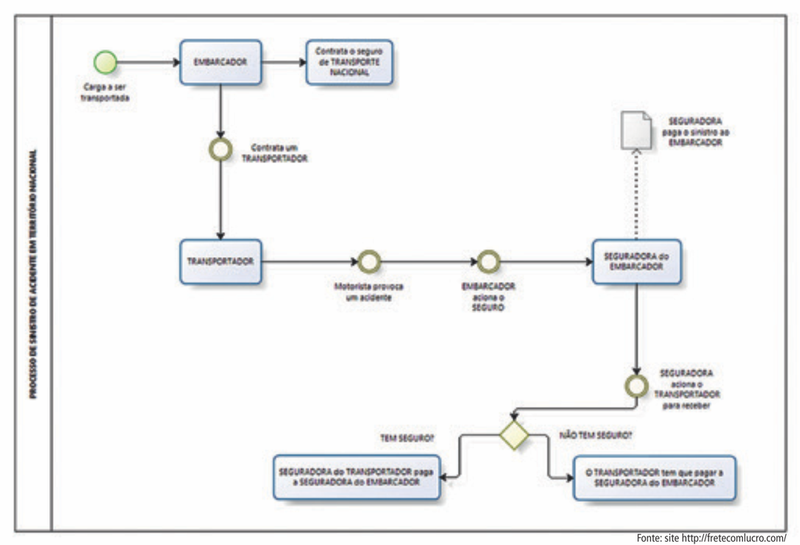

No caso do transporte rodoviário de cargas, o seguro abrange duas categorias: a de transportes propriamente dita, contratada pelo vendedor ou pelo comprador da carga, e a de responsabilidade civil, adquirida pelo transportador.

A primeira se divide em transportes nacionais (mercado interno) e transportes internacionais (exportação e importação). A segunda categoria, de responsabilidade civil, por sua vez, possui vários tipos de seguros que garantem ao transportador o reembolso de indenizações que ele seja obrigado a pagar para reparar danos à carga que transportava.

Tanto em transportes nacionais como em internacionais, o seguro cobre prejuízos causados a bens e mercadorias em viagens sobre a água, vias terrestres (rodoviárias e ferroviárias) e aéreas, ou ainda em percursos que utilizam mais de um meio de transporte, chamado multimodal. Na prática, as mercadorias transportadas por quaisquer canais devem ter dois seguros: de transporte, com contratação facultativa por parte do dono da carga para garantir os bens, e de responsabilidade civil, de contratação obrigatória pelo transportador para se comprometer com o recebimento e a entrega da carga.

Os seguros de transportes e de responsabilidade civil são distintos, com contratos diferenciados. A responsabilidade de cada um dos envolvidos – dono das mercadorias e transportador – é diferente, não se confundindo a propriedade dos bens com o compromisso da operação de transporte dos mesmos. A responsabilidade pela contratação do seguro de transportes está diretamente ligada ao tipo de contrato de compra e venda que foi firmado, ou seja, deve estar previsto quem deve fazer a contratação do seguro e a partir de que momento.

De acordo com o Decreto 61.867/1967, que regulamenta os seguros obrigatórios no Brasil, tanto o proprietário da carga quanto o transportador devem contratar seguro para a operação de transporte. O seguro do dono da carga é de bens, destinado a garantir determinado patrimônio físico durante seu transporte, podendo este ser terrestre, aéreo ou sobre a água (marítimo, fluvial e lacustre). Dependendo do percurso, uma única apólice pode admitir as três formas de transporte (multimodal). O seguro de responsabilidade da operação de transporte, por sua vez, avaliza os bens transportados desde o momento do embarque da carga no veículo transportador até o desembarque, isto é, quando as mercadorias são descarregadas do veículo no destino final. As operações de carregar e descarregar as mercadorias, em todos os meios de transporte, também precisam de cobertura adicional.

Segundo a Susep, “uma vez entregue pelo segurado toda a documentação exigível, que deve constar das condições da apólice, a seguradora efetuará o pagamento da indenização no prazo máximo de 30 dias. No caso de solicitação de outros documentos além dos considerados básicos para a liquidação de sinistros, esse prazo será suspenso e terá sua contagem reiniciada a partir do dia útil subsequente àquele em que forem completamente atendidas as exigências”.

Para a assistente administrativo da Patrus Seguros Juliana Nogueira, a transparência no relacionamento entre transportadores e seguradoras é o melhor caminho para se evitarem conflitos de interesse nas operações. “Os principais fatores que levam as seguradoras a não fazerem ou a não renovarem seguro de transportadores são o índice de sinistralidade – colisões e roubos –, os tipos de carga transportada e a ausência de rastreador e de manutenções preventivas”, informou.

Proteger também a vida

Apesar de ser mais comum entre caminhoneiros autônomos a realização de apenas seguro do veículo, algumas seguradoras oferecem opções adicionais, que cobrem acidentes pessoais, como morte e invalidez. Estimativas mostram que aproximadamente 10% dos clientes optam por essa cobertura, embora ela represente um aumento de cerca de 1% no valor.

Outra opção do autônomo seria fazer um seguro de vida comum, de pessoa física, independente do veículo.

Otimização

O consultor no ramo de transportes Ed Trevisan apresenta ações que o empresário pode praticar com o objetivo de otimizar o valor do seguro. A primeira delas é estimar as regiões onde realiza entregas. Se fizer em novas, talvez tenha uma oportunidade de rever sua apólice e baixar a taxa. Se, estatisticamente, nessas novas localidades, ocorrem menos acidentes ou roubos de carga, ele também poderá pleitear uma redução, pois o risco da seguradora diminuirá.

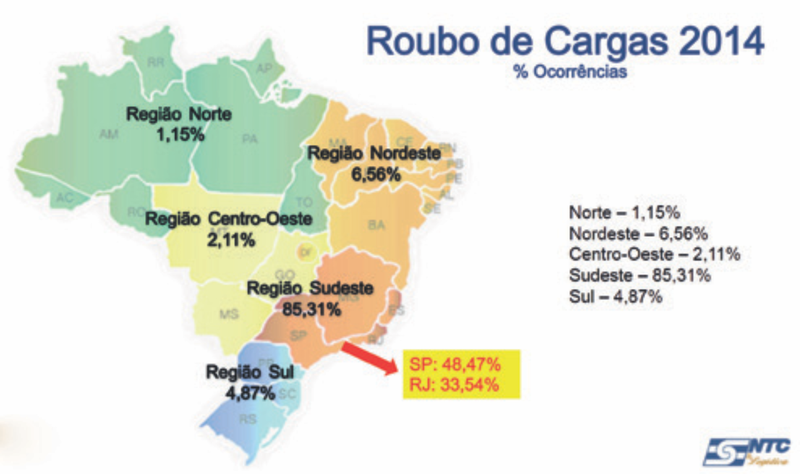

A avaliação do tipo de mercadorias transportadas também é uma sugestão do consultor, visto que existem as mais visadas. Pelo estudo da NTC, constata-se que, entre os produtos mais pretendidos para roubo no Brasil, estão alimentícios, eletroeletrônicos, farmacêuticos, metalúrgicos, químicos, têxteis, além de confecções, autopeças, combustíveis e cigarros.

O gerenciamento de riscos como uma forma de prevenção é outro caminho. Segundo o especialista, cerca de 90% dos eventos que acontecem com os transportadores são queda de mercadoria, molhadura, extravio de carga, colisão, tombamento e avarias. E o gerenciamento pode contribuir para minimizar tais ocorrências: além de evitar o pior, o segurado ganha créditos ano a ano com as seguradoras, o que também ajuda a baixar o valor do prêmio do seguro.

O custo coberto pela apólice é também ponto de atenção. O corretor vai perguntar qual é o valor médio das cargas transportadas. Se algumas estão avaliadas em cerca de R$ 100 mil, mas, eventualmente, há o transporte de cargas mais caras, que custam até R$ 500 mil, não se deve fazer o seguro considerando este último valor, pois isso aumentará bastante o valor do prêmio. O ideal é a pessoa segurar em R$ 100 mil e, quando transportar valores maiores, informar ao corretor e pagar a diferença.

O consultor esclarece que, em toda contratação de seguro de transportes, o cliente tem direito a uma cobertura básica e pagará por adicionais. Existem vários de tipos, e, por isso, é importante entender a real necessidade de cada um deles e escolher o que melhor se encaixa no perfil do contratante.

Em toda renovação de seguro, devem-se avaliar as alteranativas no mercado para se conseguir o melhor preço. Sem dúvida, a seguradora precisa ser confiável também, mas, em tempos de crise, é preciso buscar o melhor preço. A imagem abaixo mostra a ordem delas, em que a primeira é a que mais se dedica ao transportador em relação ao embarcador, e assim por diante.

Atenção na apólice!

Antes de mais nada, o motorista deve procurar uma seguradora registrada na Superintendência de Seguros Privados (Susep) a fim de não se arriscar. A entidade disponibiliza dentro do site www.susep.gov.br um espaço para a consulta do nome da sociedade seguradora, onde é possível confirmar se ela está atuando de forma legal.

Se já tem seguro, atenção para detalhes que podem fazer com que a seguradora se recuse a pagar a indenização:

Desastres naturais – Praticamente todas as seguradoras cobrem danos por queda de árvores nos automóveis, assim como granizo, enchentes, entre outros motivos. No entanto, há casos em que a empresa contratada pode se recusar a pagar. Ao forçar uma passagem por rua alagada ou colocar o veículo em situação de risco, se ficar provado que isso ocorreu, dificilmente haverá indenização.

Roubo na porta de casa – Se tem garagem, mas seu carro – estacionado na porta – foi arrombado ou roubado. No caso de uma parada eventual (almoçar, pegar ou deixar alguém, buscar documentos, entre outras situações), devidamente provada, a seguradora paga o prejuízo. Se o carro costuma ficar na rua por muito tempo, ela vai se recusar.

Mudança de domicílio – Em seu contrato de seguro, você declara morar em um bairro com baixo índice de furtos e roubos. Mas, se mudar para um endereço onde o índice é elevado, precisa avisar a seguradora, pois caso ocorra um sinistro, a empresa não irá indenizá-lo por esse detalhe. Anualmente, as empresas pedem que seus clientes atualizem seus dados.

Emprestei e ele bateu – Caso seja uma eventualidade e o condutor possua Carteira Nacional de Habilitação (CNH) e não tenha ingerido substâncias alcoólicas, a seguradora paga o prejuízo. Mas, se ficar provado que o amigo roda frequentemente com seu carro e não está na lista de pessoas que usam o veículo, de posse da seguradora, ela não pagará os danos. A solução é incluir a pessoa antes que algo ruim possa acontecer.

Casado apenas para a seguradora – Declarar ser casado sem nunca ter dito "sim" no altar também é outro argumento que as empresas vão usar para não pagar a indenização. Isso ocorre porque pessoas casadas têm desconto na franquia, pois acredita-se que elas se expõem menos ao perigo em relação aos solteiros. O mesmo vale para quem tem uma união estável não registrada, seja entre casais heterossexuais, seja entre homossexuais.

Bebeu? Caso um acidente seja suspeito, a seguradora terá de pagar a indenização se não conseguir provar que o cliente estava alcoolizado ao volante. Se a empresa afirmar que ele estava embriagado – recusando-se a pagar – sem ter provas aceitáveis, poderá ser processada pelo segurado por danos materiais.

Recusa para ganhar tempo – Algumas seguradoras podem se recusar a pagar em casos que julgarem suspeitos, embora sejam passíveis de indenização. Nessa situação, insista pelo pagamento, pois algumas empresas ameaçam não pagar para ganhar tempo em investigações.

Seguros de responsabilidade civil do transporte de carga

Obrigatórios:

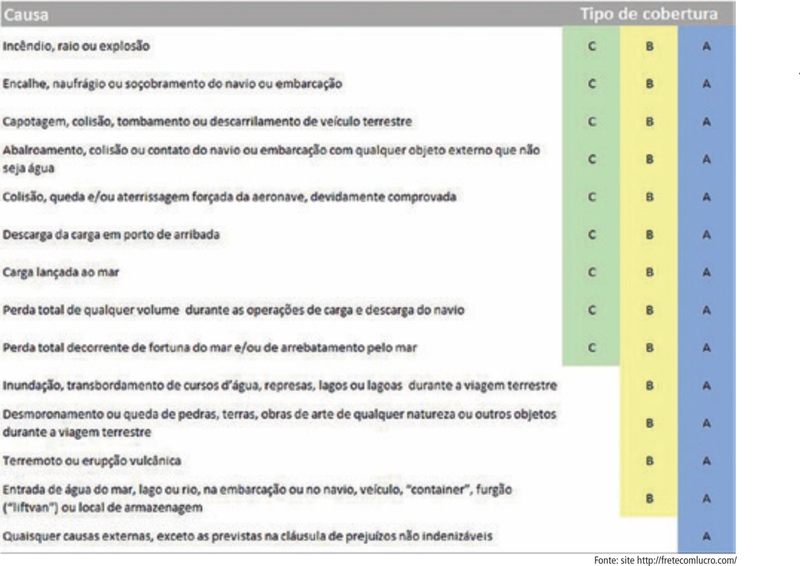

RCTR-C: Seguro de Responsabilidade Civil do Transportador Rodoviário de Cargas

Garante ao transportador rodoviário o reembolso de indenizações que ele for obrigado a pagar por prejuízos causados às mercadorias transportadas sob sua responsabilidade caso ocorra acidente rodoviário durante o transporte, como colisão, capotagem, abalroamento, tombamento, incêndio ou explosão. A cobertura é dada em todo o território nacional mediante a apresentação do conhecimento de transporte rodoviário, da nota de embarque ou de outro documento que comprove a contratação do transporte.

RCTA-C: Responsabilidade Civil do Transportador Aéreo de Cargas

Garante ao transportador aéreo o reembolso de indenizações que ele for obrigado a pagar por perdas e danos sofridos pelos bens ou pelas mercadorias de propriedade de terceiros durante o transporte. A cobertura desse seguro está relacionada a acidentes aéreos que venham a danificar a carga.

RCA-C: Responsabilidade Civil do Armador – Cargas

O transportador aquaviário tem a garantia de reembolso de indenizações que ele for obrigado a pagar por prejuízos causados às cargas sob sua responsabilidade. É o seguro obrigatoriamente contratado por transportadores marítimos, fluviais e lacustres, possuindo coberturas amplas e restritas. Pode ser contratado tanto para viagens nacionais quanto para internacionais.

RCTR-VI: Seguro Responsabilidade Civil do Transportador em Viagem Internacional (Danos à Carga Transportada)

A circulação dos meios de transporte no Mercosul (Brasil, Argentina, Paraguai e Uruguai) tem a cobertura da carga transportada nesses países, a qualassegura o contratante por perdas ou danos sofridos pelos bens ou pelas mercadorias de propriedade de terceiros que são transportados, da origem do trajeto ao destino final, desde que causados por colisão, capotagem, abalroamento, tombamento, incêndio ou explosão do veículo transportador.

Facultativo:

RCF-DC: Responsabilidade Civil Facultativa do Transportador Rodoviário por Desaparecimento de Carga

A contratação deste seguro protege o transportador do risco contra roubo de cargas. A cobertura abrange roubo por ameaça grave ou violência e também o chamado desaparecimento de carga (quando o veículo transportador é levado pelos bandidos). A complexidade do seguro de transportes decorre da grande variedade de cargas, dos tipos de transporte e de cobertura (completa, parcial etc.), da mercadoria, da embalagem, da perecibilidade, do destino, do período coberto, da frequência de ocorrências e dos valores indenizados. Quanto menores forem estes e também a frequência, menor será a taxa de seguro.

AVISO: Os comentários são de responsabilidade de seus autores e não representam a opinião de Revista Entrevias. É vedada a inserção de comentários que violem a lei, a moral e os bons costumes ou violem direitos de terceiros. Revista Entrevias poderá retirar, sem prévia notificação, comentários postados que não respeitem os critérios impostos neste aviso ou que estejam fora do tema da matéria comentada.

-

-

Um anjo na BR-381

08/05/2014 -

Pela estrada afora... ...não vou mais sozinha

02/09/2015 -

Por uma vida mais consciente

03/07/2015 -

Somos aquilo que comemos

03/06/2015 -

Sustentabilidade, solidariedade e natureza andam juntas

06/02/2015 -

Mal súbito ao volante

07/07/2016

-

_copy.jpg)

.jpg)

.jpg)