Qual é o limite das seguradoras?

Capa

A-

A

A+

A-

A

A+

Empresas responsáveis por resguardar cargas impedem que motoristas com restrição em cadastro financeiro trabalhem

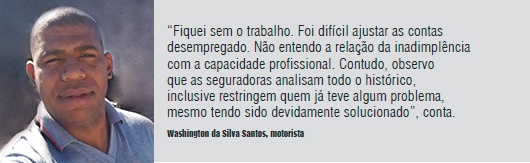

Recentemente, o debate entre as vidas profissional e privada chegou ao Supremo Tribunal Federal (STF). A discussão em torno da divulgação de uma biografia não autorizada pelo artista ofereceu mais visibilidade a essa linha tênue entre o público e a intimidade. E a invasão da vida particular se estende aos motoristas profissionais. Washington da Silva Santos, motorista há dez anos, conta que foi impedido de transportar devido ao atraso de prestações referentes à compra de um computador. “Fiquei sem o trabalho.

Foi difícil ajustar as contas desempregado. Não entendo a relação da inadimplência com a capacidade profissional. Contudo, observo que as seguradoras analisam todo o histórico, inclusive restringem quem já teve algum problema, mesmo tendo sido devidamente solucionado”, conta.

Em rápida pesquisa na rede mundial de computadores, são encontrados diversos casos iguais vividos por motoristas brasileiros. Partindo do subterfúgio de que “se avalia a idoneidade do motorista para que ele possa desempenhar satisfatoriamente sua atribuição” – trecho da Circular 422, de 2011, da Superintendência de Seguros Privados (Susep) –, seguradoras investigam a vida privada da pessoa e se sentem no direto de bloquear o trabalho dela ao encontrarem alguma restrição financeira, independentemente do valor.

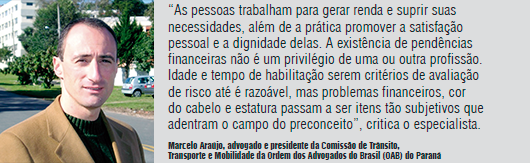

“As seguradoras fazem avaliações de risco baseadas no perfil dos condutores e nas características do veículo. Acho que elas estão confundindo risco de acidente/roubo com risco de inadimplência, característico das financeiras na concessão de empréstimos. Pode-se argumentar que isso afeta a estabilidade emocional do trabalhador e, por consequência, o risco na condução. Teria procedência se não fosse a infinidade de celebridades e personalidades com estabilidade financeira, mas com instabilidade emocional decorrente de outros fatores, inclusive amoroso e familiar – situações que a legislação de trânsito tentou compor ao exigir o exame psicológico periódico na renovação da Carteira Nacional de Habilitação (CNH) para os profissionais do volante”, analisa o advogado Marcelo Araújo, presidente da Comissão de Trânsito, Transporte e Mobilidade da Ordem dos Advogados do Brasil (OAB) do Paraná.

MEDIDA ARBITRÁRIA

MEDIDA ARBITRÁRIA

A Constituição Federal de 1988 declara, em seu artigo 5º, invioláveis “a intimidade, a vida privada, a honra e a imagem das pessoas, assegurado o direito à indenização pelo dano material ou moral decorrente de sua violação”. Os valores sociais do trabalho e da iniciativa privada também constituem fundamento da República (artigo 1º da Carta Magna). Assim, são, por meio do trabalho, a garantia da sobrevivência e o crescimento da nação, e não há razão em restringir esse direito dos motoristas por conta de uma restrição de crédito. “As pessoas trabalham para gerar renda e suprir suas necessidades, além de a prática promover a satisfação pessoal e a dignidade delas. A existência de pendências financeiras não é um privilégio de uma ou outra profissão. Idade e tempo de habilitação serem critérios de avaliação de risco até é razoável, mas problemas financeiros, cor do cabelo e estatura passam a ser itens tão subjetivos que adentram o campo do preconceito”, critica o especialista.

Motoristas contam que a restrição das seguradoras gera uma “bola de neve”: a ausência de trabalho impacta a renda e, consequentemente, a capacidade de honrar os compromissos financeiros. A perda do poder de compra é prejudicial para toda a cadeira produtiva e também para o país. Paralelamente, a contratação do seguro de Responsabilidade Civil Facultativa para Desvio de Carga torna-se, cada vez mais, indispensável em razão dos altos índices desse tipo de crime.

NA JUSTIÇA

Marcelo ressalta que os motoristas prejudicados podem recorrer à Justiça, visando reparar os danos. A restrição imposta pelas seguradoras é objeto de ações judiciais por todas as regiões do Brasil, com as mais variadas decisões, desde a improcedência até a procedência total dos pedidos, com a determinação de que as seguradoras e as gerenciadoras se abstenham de consultar determinadas informações dos motoristas, além da condenação ao pagamento de indenização por danos morais aos motoristas.

No Distrito Federal, por exemplo, a Terceira Turma do Tribunal Regional do Trabalho julgou a ação civil pública interposta pelo Ministério Público do Trabalho (MPT) e condenou uma empresa por danos morais coletivos, no valor de R$ 100 mil, pela participação em prática de ato discriminatório na contratação e na manutenção dos trabalhadores de empresas de transportes de carga.

A ação interposta pelo MPT foi fruto do acolhimento da denúncia feita pelo Sindicato dos Transportadores Rodoviários Autônomos de Bens do Estado de São Paulo (Sindicam-SP), em 2007, contra a prática de algumas gerenciadoras de risco, que estavam cerceando o acesso ao trabalho de muitos caminhoneiros autônomos. O Ministério Público acolheu a denúncia, apurou os fatos e chegou à seguradora, uma das responsáveis pela iniciativa.

A empresa exigia, como condição para aprovar a cobertura do seguro de cargas, a realização de consultas cadastrais dos motoristas, a fim de verificar se havia restrição ao crédito, pendência financeira, passagem pela polícia ou processo na Justiça, impedindo, assim, a inclusão de possíveis candidatos no emprego. Segundo a Turma, a conduta gerou dano moral à coletividade de trabalhadores que prestam serviços às transportadoras de cargas.

“LISTA NEGATIVA”

“LISTA NEGATIVA”

Nessas ações, ajuizadas por esses profissionais, pelos sindicados ou pelo Ministério Público do Trabalho (ação civil pública), as gerenciadoras de risco não negam a existência da “lista negativa”. Sua defesa pauta-se na legalidade das pesquisas, na ausência de discriminação entre os motoristas, na publicidade das informações consultadas e na “ficha de cadastro” exigida pela cláusula 18 da Circular 422 da Susep.

Não obstante alguns dados utilizados pelas gerenciadoras de risco serem públicos, há que se perquirir a legalidade de tais listas, analisando-se o princípio da autonomia da vontade e o do direito à informação em confronto com os princípios fundamentais da dignidade da pessoa humana e da intimidade, além dos valores sociais do trabalho e do exercício regular do direito.

Nas condições gerais dos contratos de seguro – disponibilizadas por essa circular –, atribui-se ao segurado (transportador) a obrigação de criar e fornecer à seguradora “ficha de cadastro” com os dados dos motoristas. Essas e outras informações pessoais dos motoristas, sejam elas repassadas pela própria transportadora ou obtidas pelas gerenciadoras de risco, são utilizadas para o cálculo do risco do seguro e, por consequência, do prêmio a ser cobrado.

Nessa análise, busca-se avaliar a idoneidade do motorista, para que possa desempenhar satisfatoriamente sua atribuição, partindo-se do pressuposto de que condutores supostamente inidôneos representariam um risco maior ao desaparecimento da carga. Assim, criou-se, no mercado securitário de transporte de cargas, um banco de dados dos motoristas, chamado de “lista negativa”, baseado em informações como ações civis e penais, lista de antecedentes criminais, eventuais inscrições em órgãos de restrição ao crédito etc.

AS SEGURADORAS

A equipe de reportagem contatou a seguradora Buonny – uma das empresas citadas por fontes que preferiram não se identificar – para falar sobre os critérios de restrição, mas, até o fechamento desta edição, não recebeu o retorno.

A Susep também não atendeu à demanda da Entrevias.

Já o diretor de produtos e negócios da Pamcary, Luis Felipe Dick, diz que, “por força de um acordo firmado pela seguradora com o Sindicato dos Motoristas Autônomos de São Paulo e com a Federação dos Caminhoneiros Autônomos de Cargas em Geral do Estado de São Paulo, e submetido ao crivo do Ministério Público do Trabalho em 2012, a simples observação de restrições financeiras de um motorista não pode ser fator impeditivo da adequação do perfil securitário desse motorista para a realização de um embarque solicitado. Para esclarecimento, o Telerisco, nosso sistema de gestão e armazenamento do perfil profissional, quando consultado pelas transportadoras e por embarcadores, atua como uma ferramenta de gerenciamento de risco, não havendo ingerência na apólice de seguro. Assim, a análise e a adequação do motorista para a contratação do seguro para o transporte pretendido dependem das condições de apólice contratada e das exigências estabelecidas na mesma. Essas dizem respeito a veículo adequado, experiência do profissional, envolvimento em acidentes, quantidade e tipos de multas, validade da CNH, habilitação ao transporte de mercadorias especiais e/ou perigosas, consoante a legislação vigente, dentre outras. Se essas condições não forem atendidas, a seguradora não concederá a cobertura securitária pretendida pela transportadora”.

Quanto a restringir o motorista, a Pamcary informa que não interfere na contratação do mesmo. Essa atividade é de responsabilidade única e exclusiva da transportadora ou do embarcador e depende das condições exigidas na apólice de seguro contratada, ficando, assim, a critério da empresa optar ou não por contratação.

DIPLOMACIA

Com o objetivo de possibilitar o tratamento das informações constantes no cadastro das gerenciadoras de uma forma rápida, a fim de permitir que o motorista tenha garantido o acesso ao trabalho, foram implementados o Serviço de Atendimento e Apoio ao Caminhoneiro (SAAC) e a Câmara Brasileira de Mediação, Conciliação e Arbitragem dos Caminhoneiros. Esses órgãos foram criados em 2010, pelo Sindicam-SP, pela Federação dos Caminhoneiros Autônomos de Carga em Geral do Estado de São Paulo (Fetrabens-SP) e por instituições que reúnem as empresas gerenciadoras de risco. Atualmente, as cinco maiores empresas desse segmento – Pamcary, Buonny, GV, Apisul e Brasil Risk – integram a Câmara e, juntas, representam a maior parte do movimento de rastreamento no Brasil.

Nesse ambiente, as eventuais pendências são debatidas, discutidas e intermediadas pela Câmara, que avalia, acima de tudo e especialmente, o perfil profissional do caminhoneiro, deixando de lado informações creditícias ou de antecedentes criminais que não estão ligados à carga. Os casos que envolvem empresas que não integram a Câmara de Conciliação/SAAC são discutidos e enviados à empresa responsável. No caso de o atendimento não prosperar, o assunto é remetido ao Ministério Público do Trabalho para as providências legais.

Ailton Gonçalves, responsável pelo Jurídico do Sindicam-SP e Fetrabens, conta que foram atendidos, até o momento, 2.515 profissionais. Somente neste ano, foram 404 profissionais. “Para cada contato, são gerados cinco procedimentos (um para cada gerenciadora que compõe o SAAC), o que resulta em 12.575 processos intermediados. Doravante o contato do interessado, imediatamente, é aberto um procedimento, o qual a Câmara encaminha para a gerenciadora solicitando informações e, de acordo com a resposta, são tomadas as medidas cabíveis. Por vezes, é realizada uma atualização de cadastro”, explica.

Ele avalia que o atendimento está sendo aprimorado, funcionando, hoje perfeitamente e com agilidade, na resolução de eventuais pendências em poucas horas, o que permite ao profissional retomar o seu trabalho sem necessidade de ingressar com ação na Justiça.

Caminhoneiros de todo o Brasil, inclusive as entidades que os representam, podem enviar os casos para a Câmara de Conciliação, por meio do SAAC, que serão atendidos. Para tanto, basta acessarem o site www.sindicamsp.org.br e preencherem o formulário no link: SAAC, que se encontra na home. Após esse procedimento, é só aguardar que, em menos de 48 horas, entraremos em contato, solicitando os documentos pertinentes para darmos início ao processo.

AVISO: Os comentários são de responsabilidade de seus autores e não representam a opinião de Revista Entrevias. É vedada a inserção de comentários que violem a lei, a moral e os bons costumes ou violem direitos de terceiros. Revista Entrevias poderá retirar, sem prévia notificação, comentários postados que não respeitem os critérios impostos neste aviso ou que estejam fora do tema da matéria comentada.

-

-

Um anjo na BR-381

08/05/2014 -

Pela estrada afora... ...não vou mais sozinha

02/09/2015 -

Por uma vida mais consciente

03/07/2015 -

Somos aquilo que comemos

03/06/2015 -

Sustentabilidade, solidariedade e natureza andam juntas

06/02/2015 -

Mal súbito ao volante

07/07/2016

-

_copy.jpg)

.jpg)

.jpg)